Cours et exercices corrigés sur l’organisation comptable en DCG

Cours en ligne de comptabilité en DCG

Ce cours en ligne de comptabilité en DCG sur l’organisation comptable permet aux élèves d’acquérir les notions de ce chapitre. Les élèves pourront ainsi mieux saisir les notions de classification des comptes, de documents comptables et de documents de synthèse. Par ailleurs, il est aussi fortement recommandé de faire appel à un professeur particulier de comptabilité pour revoir vos connaissances et combler vos lacunes.

I. La classification des comptes en DCG

Les comptes sont classés par grandes catégories faisant chacune référence aux types de flux principaux qu’on y retrouve ainsi qu’aux acteurs concernés.

On distingue 8 catégories de comptes numérotées de 1 à 8 :

- Classe 1 : Comptes de capitaux : On y retrouve l’ensemble des opérations réalisées concernant les capitaux propres et les dettes financières.

- Classe 2 : Comptes d’immobilisations : Cette catégorie recense tous les mouvements à propos des immobilisations (achat, vente, amortissements, dépréciations).

- Classe 3 : Comptes de stocks et d’encours : ces comptes sont utilisés uniquement à la clôture de chaque exercice (inventaire intermittent) ou plusieurs fois au cours de l’exercice (inventaire permanent).

- Classe 4 : Comptes de tiers : Elle est très utilisée dans une comptabilité d’engagement car elle rassemble toutes les transactions réalisées avec les parties prenantes de l’entreprise. (fournisseurs, clients, salariés, État, actionnaires) Néanmoins, dans une comptabilité de trésorerie, ces comptes sont mouvementés uniquement une seule fois à la clôture pour faire l’état des dettes et créances à l’inventaire.

- Classe 5 : Comptes de trésorerie : on y trouve les comptes utilisés pour les flux monétaires (banque, caisse, actions, obligations…).

- Classe 6 : Comptes de charges : On l’utilise pour comptabiliser de nombreux flux réels (achat de marchandises, services), mais aussi pour d’autres opérations (paie, impôts, pénalités…). Elle traduit donc les appauvrissements de l’entreprise.

- Classe 7 : Comptes de produits : Elle permet aussi d’enregistrer des flux réels, mais, à l’inverse, elle traduit les enrichissements de l’entreprise.

- Classe 8 : Comptes spéciaux : Son utilisation est optionnelle, elle permet à la clôture de faire l’état des engagements financiers, de clôturer et de rouvrir des comptes.

Les comptes comportent plusieurs chiffres qui ont chacun un sens :

- 1er chiffre : comme expliqué ci-dessus, il fait référence à la classe de compte concernée.

- 2ème chiffre : il représente la famille des flux principaux regroupés.

Exemple : Pour les comptes de charges

60 : Achats

61 : Services extérieurs

63 : Impôts et taxes

64 : Charges de personnel

66 : Charges financières

- 3ème chiffre : il détermine le flux exact concerné.

Exemple : Dans les achats (60) on a les comptes :

- 601 : Achats de matières premières et fournitures.

- 602 : 607 Achats de marchandises.

Remarque : les comptes avec un 9 en troisième position sont des comptes fonctionnant dans le sens inverse du sens naturel du compte (exemple : 609 – Rabais, remises, ristournes obtenus sur achats).

Un compte peut être débiteur ou créditeur :

- S’il est débiteur, son solde augmente au débit et diminue au crédit.

- S’il est créditeur, son solde augmente au crédit et diminue au débit.

On distingue les comptes de bilan et les comptes de gestion :

- Les comptes 1 à 5 compris sont des comptes de bilan.

- Les comptes 6 et 7 sont des comptes de gestion.

Leur différenciation est importante, car les comptes de bilan impactent uniquement le bilan et les comptes de gestion le compte de résultat. En effet, les comptes et le bilan reflètent le patrimoine à une certaine date. Ainsi, c’est à partir de leur solde que le bilan est établi. Parmi ces comptes, il y a 2 catégories de comptes :

Les comptes d’actif : un actif en cours de comptabilité est, selon le PCG « un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément qui génère une ressource dont l’entité contrôle le fait d’évènements passés et dont elle attend des avantages économiques futurs ».

Quant à leur sens au niveau des flux ce sont des flux emplois et sont donc débiteurs.

On les retrouve essentiellement dans les comptes de la classe 2, 3, 5 et les comptes de créances de la classe 4.

Les comptes de passif : un passif en cours de comptabilité est, selon le PCG, « un élément du patrimoine ayant une valeur économique négative pour l’entité, c’est-à-dire une obligation à l’égard d’un tiers, dont il est probable ou certain qu’elle provoquera une sortie de ressources probable ou certaine sans contrepartie au moins équivalente attendue de celui-ci ». L’ensemble de ces éléments est appelé « passif externe ».

Ces comptes sont des flux de ressources et sont donc créditeurs.

On les retrouve principalement dans les comptes de la classe 1, les comptes de dettes de la classe 4 et ceux de la classe 7.

II. Les documents comptables

Il existe plusieurs documents comptables qui sont établis et complétés au fur et à mesure de la tenue d’une comptabilité. Certains sont obligatoires, d’autres non.

Le livre journal (ou livre général)

C’est le document qui est utilisé quotidiennement pour passer les écritures comptables. Il est obligatoire légalement dans la tenue d’une comptabilité. Chaque écriture doit contenir :

- une date de l’opération

- les numéros des comptes utilisés

- les libellés des comptes

- les montants au débit et au crédit

- le libellé de l’opération contenant : la description de l’opération et la pièce justificative

Le livre journal contient donc toutes les écritures comptables au titre d’un exercice et ce de manière chronologique.

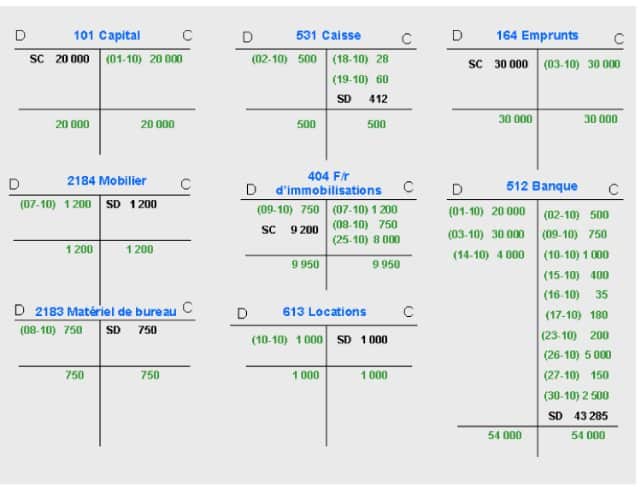

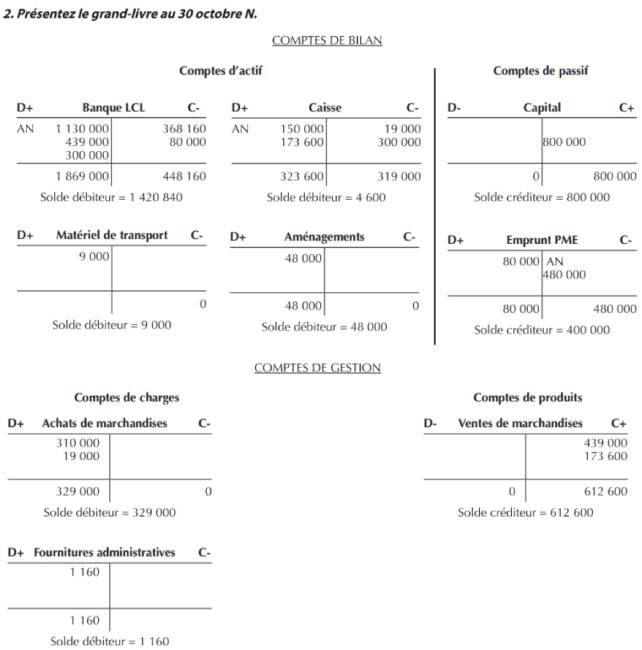

Le Grand Livre des Comptes :

C’est un document établi à partir du livre journal. Lorsque les opérations sont enregistrées au livre journal, elles sont ensuite reportées sur les comptes de l’entité. L’ensemble des comptes représente le grand livre.

Il recense sous la forme schématique (compte en T) tous les comptes. On y retrouve les différents mouvements au débit et au crédit ainsi que le solde du compte à la date d’établissement du document.

Il permet d’avoir une vision synthétique des comptes et de leur solde (exemple : si le compte 411-« Clients » est débiteur, alors toutes les créances n’ont pas encore été encaissées). Ce document est obligatoire.

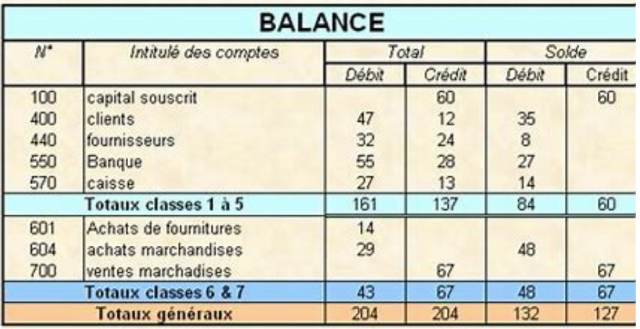

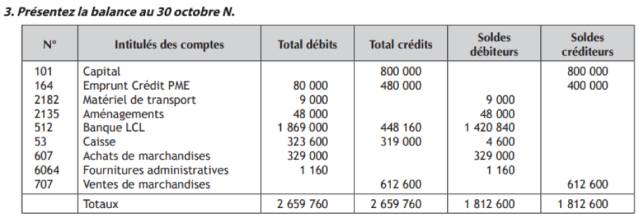

La balance des comptes (ou balance cumulée)

C’est un document établi après le Grand Livre. La balance est un tableau récapitulatif et exhaustif des comptes de l’entreprise à date déterminée. Il comporte, dans l’ordre des comptes du PCG (d’abord les comptes de la classe 1 jusqu’aux comptes de la classe 7), l’ensemble des comptes mouvementés par les écritures enregistrées au journal. On retrouve pour chaque compte son numéro de compte, son libellé, son total de débit, son total de crédit et son solde débiteur ou créditeur.

Parfois, la balance peut uniquement présenter les soldes pour être encore plus synthétique (balance par soldes). Elle est présentée périodiquement, souvent tous les mois ou trimestres.

C’est un outil de contrôle, d’où son importance : Il permet notamment de vérifier :

- Total mouvements débit = total mouvements crédit. Ça doit être le cas sans problème si le principe de la partie double a été respecté dans les écritures.

- Total de la balance = Total du journal. Cela permet de vérifier si toutes les écritures du journal ont bien été reportées à la balance.

- Total des soldes débiteurs = Total des soldes créditeurs.

La balance est aussi un outil de gestion dans la mesure où c’est un tableau synthétisant les comptes du grand livre permettant d’évaluer la situation financière de l’entreprise à une date donnée. La distinction des comptes de bilan et des comptes de gestion permet d’établir les comptes annuels et de calculer le résultat de l’entreprise.

Ce document est facultatif, mais est toujours utilisé en réalité.

III. Introduction aux documents de synthèse

Les comptes annuels seront développés en détail dans le thème 6 : “Documents de synthèse”.

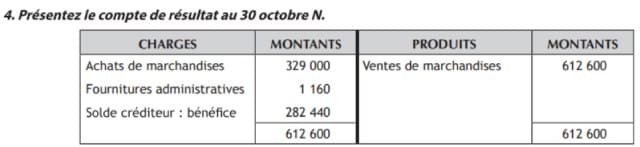

Le compte de résultat :

Le compte de résultat est établi à partir des comptes de la classe 6 (charges) au débit et 7 (produits) au crédit, sur une période en général du débit de l’exercice comptable jusqu’à la clôture.

Une charge est un bien ou service qui est consommé ou détruit immédiatement lors du premier usage dans son activité. C’est le cas notamment des sommes supportées pour l’achat de marchandises, de matières premières, de prestations de services pour payer les impôts ou les intérêts bancaires… Les charges diminuent le résultat.

Un produit est une ressource définitivement acquise par l’entreprise qui en bénéficie, qui découle en grande partie de ses activités : principale (ventes de marchandises, prestations de services) ou accessoire. (contribution au chiffre d’affaires marginal) Les produits augmentent le résultat.

On distingue 3 types de charges et de produits :

- d’exploitation : ce sont les comptes 60 à 65 et 70 à 75

- financiers : ce sont les comptes 66

- exceptionnelles : ce sont les comptes 67

Le résultat est la différence entre les produits et les charges. Résultat = produits – charges. Le sens du solde du compte de résultat indique la nature du résultat :

- Solde débiteur : perte

- Solde créditeur : bénéfice

Le résultat, après avoir été déterminé, se retrouve dans les capitaux propres du bilan.

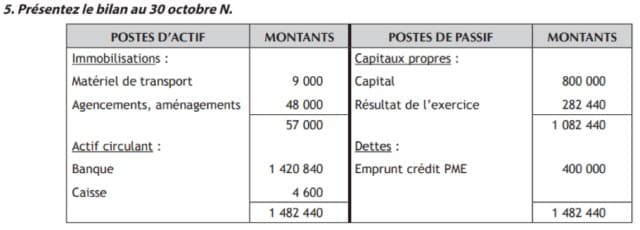

Le bilan

C’est un document qui met en avant le patrimoine détenu par l’entreprise à une date donnée.

À l’actif du bilan, on retrouve les soldes débiteurs des comptes correspondants au patrimoine brut (immobilisations, stocks, créances, liquidités) et, au passif du bilan, on retrouve d’abord les capitaux propres dont le résultat (sommes appartenant à l’entreprise), puis les dettes (financières, fournisseurs, fiscales et sociales autres…).

Pour vérifier la justesse des valeurs, on doit retrouver l’égalité suivante : total actif = total passif.

À travers le bilan, on peut déterminer la situation nette qui mesure la valeur de l’entreprise, indicateur important en analyse financière.

Calcul :

- Capital + Réserves + Report à nouveau + Résultat + Subventions d’investissement = Total des capitaux propres

- Actif net (actif brut – amortissements/dépréciations) – dettes

Remarque : l’étude de chaque élément des capitaux propres est vue en détail dans l’UE 10 Comptabilité approfondie du DCG.

En UE9, il faut savoir que le résultat est incorporé dans les capitaux propres qui représentent des sommes durables qui sont à disposition de l’entreprise sur un horizon de long terme.

Exercices sur l’organisation comptable en DCG

Exercice 1 : Quiz : Vrai ou Faux

1) Les comptes de charges augmentent au débit

2) Résultat = charges – produits

3) Le livre journal et le grand livre sont des documents obligatoires

4) Les comptes 1 à 5 sont des comptes de bilan

5) Les comptes 6 et 7 se retrouvent dans le bilan

6) Le compte de résultat fait apparaître une perte lorsque les produits sont inférieurs aux charges

7) Les comptes d’actif ont un solde débiteur

8) Les charges d’exploitation sont les comptes 66 et 67

9) La balance des comptes est utilisé quotidiennement

10) Le grand livre regroupe l’ensemble des comptes de l’entreprise

Exercice 2 :

Indiquez si le compte concerné est un actif, passif, charge ou produit : (utiliser un PCG si nécessaire pour savoir les numéros de compte)

1 Ventes de marchandises

2 Fournisseurs d’immobilisation

3 Valeurs mobilières de placement

4 Emprunt auprès des établissements de crédit

5 Matériel industriel

6 Pénalités fiscales

7 Banque

8 Achat de matières premières

9 Escomptes accordés

10 Services bancaires et assimilés

Exercice 3 :

Correction exercices sur mécanismes de la technique comptable

Correction Exercice 1 :

1) Vrai

2) Faux, résultat = produits – charges

3) V

4) V

5) F, les comptes 6 et 7 sont des comptes de gestion qui se retrouvent que dans le compte de résultat

6) V

7) V

8) F, ce sont les comptes 60 à 65

9) F, la balance est utilisée périodiquement pour avoir une vision globale sur les comptes et leurs soldes

10) Vrai, il fait apparaître les soldes de chaque compte sous forme schématique (compte en T)

Correction exercice 2 :

1) Ventes de marchandises : produit

2) Fournisseurs d’immobilisation : passif

3) Valeurs mobilières de placement : actif

4) Emprunt auprès des établissements de crédit : passif

5) Matériel industriel : actif 6 Pénalités fiscales : charge

7) Banque : actif

8) Achat de matières premières : charge d’exploitation

9) Escomptes accordés : charge (financière)

10) Services bancaires et assimilés : charge d’exploitation

Correction exercice 3 :

Préparez le DCG en consultant les autres chapitres en comptabilité :

- Cours et exercices corrigés sur le traitement des achats en comptabilité

- Cours sur le traitement des ventes en comptabilité

- Fiche sur les factures d’avoir en comptabilité en DCG

- Résumé de cours sur les emballages en comptabilité DCG