Cours et exercices sur les mécanismes de la technique comptable en DCG

Cours en ligne de comptabilité en DCG

Ce cours en ligne de comptabilité en DCG sur les mécanismes de la technique comptable en DCG permet aux élèves de revoir les notions de ce chapitre. Les élèves pourront ainsi mieux acquérir des connaissances profondes sur la notion de flux, l’écriture comptable et la partie double, la notion de compte et le bilan. Par ailleurs, il est aussi fortement recommandé de faire appel à un professeur particulier de comptabilité pour revoir vos connaissances et combler vos lacunes.

I – La notion de flux comptables au DCG

La base des cours de comptabilité est l’enregistrement des opérations économiques entre l’entreprise et ses partenaires : fournisseurs, clients, salariés, banque, État. Une opération économique entraîne des flux, au minimum 2 flux : c’est le principe de la partie double.

Un flux est un mouvement qui affecte un poste de l’entreprise (ventes, achats, banque, caisse).

Comment caractérise-t-on un flux ? Il faut déterminer son

- Sens : entrant ou sortant de l’entreprise qui constitue le périmètre comptable

- Montant

- Nature :

- réel : flux qui constatent les mouvements de biens et de services

- monétaire : variations de caisse et banque

- financier : flux liés aux créances clients et aux dettes fournisseurs

- Origine : interne ou externe à l’entreprise

Exemple : flux générés par une vente de matières premières à un client pour 1000 €

- Flux entrant : financier : créance de 1000 €

- Flux sortant : réel : matières premières pour 1000 €

Flux générés par le règlement du client en espèces

- Flux entrant : monétaire : caisse pour 1000 €

- Flux sortant : financier : extinction de la créance de 1000 €

II. L’écriture comptable et la partie double – DCG

L’écriture comptable consiste à enregistrer les flux économiques dans la comptabilité de l’entreprise. Il est important au début de bien comprendre le sens et la signification des flux :

- Flux entrant : on parle “d’emploi”, de “débit” ou encore de “l’utilisation du flux par l’entreprise”.

- Flux sortant : on parle de “ressource”, de “crédit” ou encore de “ce qui permet l’opération”.

Comme dit précédemment, une opération économique est toujours caractérisée par 2 flux minimum : un flux entrant et un flux sortant.

Ainsi, chaque opération pouvant être analysée à travers l’origine et l’emploi d’une ressource, il faut :

- Créditer un compte pour enregistrer l’origine de la ressource.

- Débiter un compte pour enregistrer l’emploi de la ressource.

On appelle cela la comptabilité en partie double, c’est-à-dire qu’un compte peut être débité uniquement avec un compte crédité en contrepartie et inversement. Il peut très bien y avoir plusieurs comptes débités ou crédités s’il y a plusieurs flux, mais chaque flux doit avoir sa contrepartie.

Pour respecter la partie double, l’égalité suivante doit toujours être respectée :

Débit = Crédit ou Emplois = Ressources.

III. La notion de compte niveau DCG

Le compte est un tableau qui, par convention, regroupe les emplois à gauche au débit et les ressources à droite au crédit. Les flux de même nature sont rassemblés dans un compte qui est identifié par un numéro et un libellé. Exemple : 607 – “Achats de marchandises” 401- “Fournisseurs”

On appelle imputation l’enregistrement d’une somme dans un compte. Ainsi, un compte est débité s’il concerne un emploi et crédité s’il enregistre une ressource.

Le solde d’un compte est la différence entre le total des débits et le total des crédits. Selon sa nature, le solde caractérise la position du compte (à gauche ou à droite) :

- Total des débits > total des crédits : solde DÉBITEUR

- Total des crédits > total des débits : solde CRÉDITEUR.

Il existe plusieurs façons de présenter un compte :

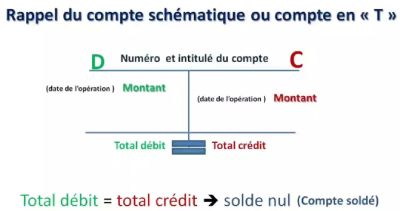

- Le compte schématique (compte en T) : c’est la présentation la plus connue et utilisée en pratique. Il se présente de la manière suivante :

Pour respecter l’égalité débit = crédit, le montant du solde est porté du côté inverse :

- Si total crédit > total débit : le solde est créditeur. Les débits étant insuffisants, on porte le solde au débit.

- Si total débit > total crédit : le solde est débiteur. Les crédits étant insuffisants, on porte le solde au crédit.

Exemple :

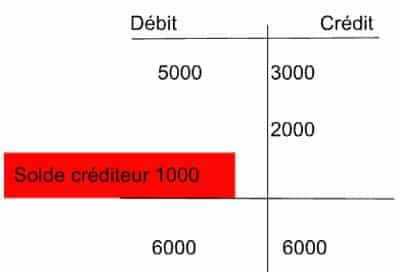

On considère les opérations suivantes dans le compte 512 – Banque :

- Règlement client : 5000 €

- Règlement fournisseur : 3000 €

- Remboursement annuité d’emprunt : 2000 €

Voici le compte en T du compte “Banque” :

“Banque”

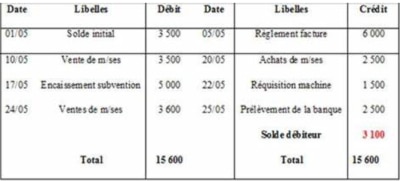

- Présentation détaillée à colonnes séparées : tableau composé de 2 parties identiques distinctes : partie gauche : débit / partie droite : crédit

Chaque partie recense la date des opérations et leur libellé avec le numéro de la pièce comptable.

Remarque : Si un solde existe à l’ouverture du compte, il faut le reprendre comme première somme au débit ou au crédit en fonction de la nature du solde (débiteur ou créditeur).

Il se présente de la manière suivante :

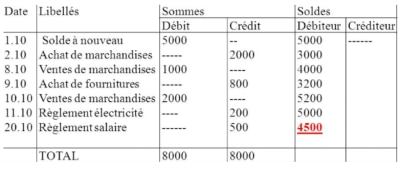

- Présentation détaillée à colonnes mariées : tableau comportant 1 ou 2 colonnes de soldes. L’intérêt est de donner le solde après chaque opération, ce qui est utile pour réaliser un meilleur suivi des comptes de trésorerie et de tiers (fournisseurs et clients). Il se présente de la manière suivante :

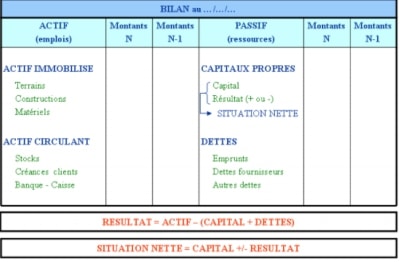

IV. Le bilan comptable

Le bilan fait partie des comptes annuels avec le compte de résultat et l’annexe. C’est une photographie du patrimoine à une date donnée (31/12 à la date de clôture en général). Il recense les biens dont dispose l’entreprise et ses dettes (patrimoine brut) et les capitaux propres ou situation nette (patrimoine net).

Chaque élément du bilan est considéré comme un stock résultant du décalage en délai entre un flux entrant et sortant.

Présentation :

On distingue plusieurs rubriques dans le bilan :

- L’ACTIF :

- Immobilisé : biens que l’entreprise va utiliser durablement (au-delà d’un exercice) pour son activité.

- Circulant : éléments se renouvelant rapidement à travers le cycle d’exploitation)

- Le PASSIF :

- Capitaux propres = situation nette = actif – dettes. Le capital représente les sommes initialement apportées par les associés lors de la création d’entreprise, c’est une sorte de dette des associés envers la société, car elle est une personne morale dotée d’une personnalité juridique distincte de celle des associés.

- Dettes ou passif exigible : obligations financières à l’égard des tiers.

Le bilan fait apparaître dans les capitaux propres le résultat de l’exercice comptable qui correspond à la variation du patrimoine, soit un enrichissement, soit un appauvrissement.

Ainsi, il faut distinguer 2 types d’opérations :

- opérations sans impact sur le résultat : elles concernent uniquement les postes de l’actif ou des dettes.

Exemple : paiement d’une dette, encaissement d’une créance.

- opérations avec un impact sur le résultat : elles génèrent un enrichissement ou un appauvrissement, donc modifient la situation nette.

Enrichissement = ressources définitives (vente de marchandises)

Appauvrissement = emplois définitifs (achat de marchandises)

Au final, le résultat se calcule de 2 manières :

- Résultat = situation nette en fin de période – situation nette en début de période.

- Résultat = Enrichissements – Appauvrissements

Exercices sur les mécanismes de la technique comptable en DCG

Exercice 1 : Quiz : Vrai ou Faux

1) Une écriture comptable peut contenir qu’un seul flux

2) Le flux réel est un mouvement de biens et services

3) Un compte ayant plus de mouvements au crédit qu’au débit a un solde débiteur

4) Le bilan mesure le patrimoine sur une période

5) Toutes les opérations modifient la situation nette

6) L’actif est composé des immobilisations et de l’actif circulant

7) L’achat d’une marchandise est un appauvrissement

8) L’achat d’un matériel qui sera utilisé durablement est un appauvrissement

9) Pour chaque opération on a toujours : emplois = ressources

10) La “ressource” ou le “crédit” désigne le flux sortant

Exercice 2 :

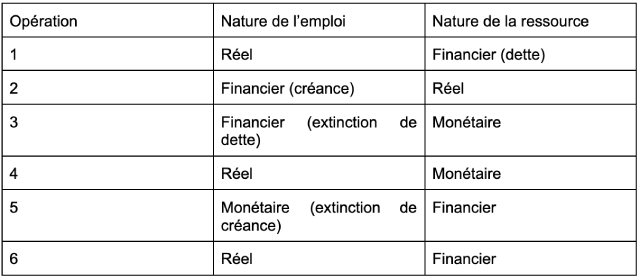

Présentez l’analyse des flux découlant des opérations selon le modèle suivant :

- Achat d’un terrain

- Facturation à un client d’une prestation transport

- Paiement par chèque du terrain

- Achat de fournitures de bureau : règlement comptant

- Encaissement de chèques

- Réception de factures de carburant

Exercice 3 :

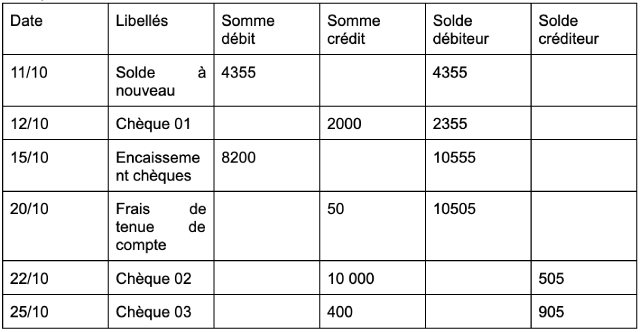

Sachant qu’il y avait sur le compte bancaire un avoir de 4355€, le 11 octobre (solde débiteur) :

1) Présentez le compte banque détaillé à colonne mariées.

2) Déterminez le résultat de ces opérations

3) Dans quel poste du bilan au 31/10 serait placé ce compte banque

Opérations réalisées par l’entreprise XYZ avec la banque BNP :

- 12/10 : Chèque 01 pour l’achat d’un outillage au comptant : 2000€

- 15/10 : Encaissement de chèques pour ventes au comptant : 8200€

- 20/10 : Frais de tenue de compte : 50€

- 22/10 : Chèque 02 pour règlement partiel d’un fournisseur : 10 000€

- 25/10 : Chèque 03 pour règlement au comptant de la réparation de l’outillage : 400€

Exercice 4 :

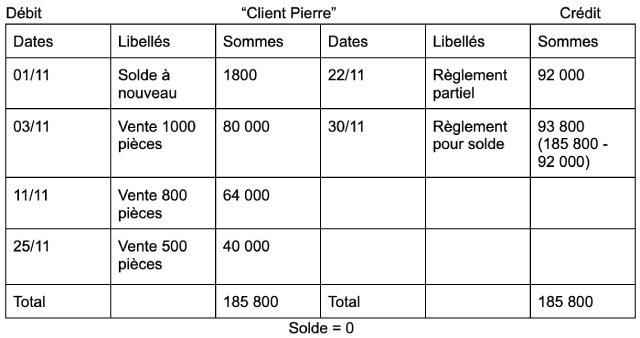

Présentez le compte client détaillé à colonnes séparées.

L’entreprise ABC vend un produit 80€/pièce.

Le solde initial est de 1800€ au 01/11. Durant le mois de novembre, l’entreprise a réalisé les opérations suivantes avec le client Pierre

- 03/11 : Vente 1000 pièces

- 11/11 : Vente 800 pièces

- 22/11 : Règlement 92 000€

- 25/11 : Vente 400 pièces

- 30/11 : Règlement du client pour solde

Correction exercices sur mécanismes de la technique comptable

Correction Exercice 1 :

1) Faux, 2 flux minimum (partie double)

2) Vrai

3) Faux, il a un solde créditeur

4) Faux, à un instant t (date déterminée)

5) Faux, pas toutes (remboursement de dette)

6) Vrai

7) Vrai

8) Faux, car le matériel est un actif

9) Vrai

10) Vrai

Correction exercice 2 :

Correction exercice 3 :

1) “Banque – BNP”

2) Résultat = enrichissements – appauvrissements = 8200 – 50 – 400 = 7750 €

L’achat de la machine n’est pas pris en compte car c’est un achat d’actif qui ne modifie pas la situation nette, l’actif augmente à gauche du bilan et les dettes fournisseurs augmentent à droite.

3) Le compte banque est créditeur, c’est-à-dire qu’il est découvert, c’est une dette envers la banque. Il sera donc placé dans les dettes au passif.

Correction exercice 4 :

Préparez le DCG en consultant les autres chapitres en cours de comptabilité :

- Résumé de cours et exercices sur l’organisation comptable niveau DCG

- Cours sur le traitement des achats en comptabilité

- Fiche de révisions sur le traitement des ventes en comptabilité

- Fiche sur les factures d’avoir en comptabilité