Cours sur le traitement des achats en comptabilité

Cours en ligne de comptabilité en DCG

Ce cours en ligne de comptabilité en DCG sur le traitement des achats en DCG permet aux élèves d’acquérir les notions de base de ce chapitre. Les élèves pourront ainsi mieux acquérir les notions de facture et de processus d’achat, des achats de biens, des achats de services. Par ailleurs, il est aussi fortement recommandé de faire appel à un professeur de comptabilité à domicile avec Groupe Réussite pour revoir vos connaissances et combler vos lacunes.

I. La facture et le processus d’achat au DCG

La facture est un document obligatoire qui doit toujours accompagner chaque achat et vente. Elle doit être établie en 2 exemplaires avec des numéros dans un ordre logique ou chronologique.

Une facture éditée ne peut pas être rééditée. Si des modifications concernant une facture apparaissent (retour de marchandises, rabais en fin d’année, escompte conditionnel…), une facture d’avoir est établie.

Les entreprises ont l’obligation de conserver les documents commerciaux, notamment la facture, pendant 10 ans.

Aujourd’hui, les factures sont de plus en plus dématérialisées. Les factures électroniques sont autorisées sous réserve de conditions d’intégrité et de non-modification des documents. En 2025, la facture électronique obligatoire est censée être en vigueur.

Le service achat s’occupe du bon déroulement du processus achat qui réalise notamment :

- Le suivi des achats

- La comptabilisation des achats

- Le suivi des commandes et des fournisseurs

Le processus d’achat peut être analysé à travers différentes phases :

- Passation de la commande : il faut vérifier les prix et quantités commandées avec le bon de commande.

- Réception de la commande : il faut réaliser 2 rapprochements : contrôle physique en vérifiant que ce qui est commandé correspond au bon de livraison et contrôle bureau en vérifiant la correspondance entre bon de livraison et bon de commande.

- Facturation : le service achat rapproche les factures des bons de livraison, la facture étant le seul document obligatoire du processus.

- Anomalies dans la commande (éventuellement) : facture d’avoir pour corriger la facture initiale par une nouvelle facture ou lorsque le fournisseur doit de l’argent.

- Règlement de la commande par les différents moyens de paiement (espèce, chèque, virement, carte bleue, lettre de change…) : les échéances et règlements font l’objet d’un suivi dans le temps.

II. Les achats de biens en comptabilité

On distingue les achats de biens stockés ou non stockés.

1. Achats de biens stockés

Ces achats sont stockés avant d’être utilisés ou vendus, ils transitent physiquement par un lieu physique (point de vente, usine, entrepôt…) et sont suivis grâce à des fiches de stocks (quantité, prix unitaire, montant). Ainsi sont concernés les comptes suivants :

- 601 : “achats de matières premières et fournitures” : pour les fabricants, les matières sont utilisées dans le processus de production et incorporées pour la réalisation d’un produit fini.

- 602 : “achats stockés – autres approvisionnements” : autres achats stockés, ce compte est essentiellement utilisé pour les emballages (cartons, bouteilles, palettes…).

- 604 – 605 : ces comptes sont utilisés pour des biens ou des services sous-traités (quasiment jamais utilisés en UE9).

- 607 : “achats de marchandises” : pour les commerçants qui font de l’achat / revente.

2. Achats de biens non stockés

Ces achats ne sont pas suivis par des fiches de stocks et ne transitent pas par le magasin. Le compte 606 est utilisé pour les comptabiliser.

- 6061 : “fournitures non stockables” : eau, essence, électricité…

- 6063 : “fournitures d’entretien et de petit équipement” : serviettes, produits de nettoyage, outils de réparation…

- 6064 : “fournitures administratives” : équipements de bureau (stylo, papier…)

- 6068 : “autres matières et fournitures”

Les achats de biens s’enregistrent dans des comptes de charges, car une fois que le bien est acquis, il sera immédiatement consommé et détruit en une fois, traduisant un appauvrissement. (contrairement aux immobilisations : usage durable pendant au moins un exercice comptable).

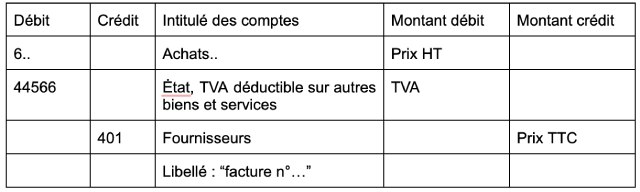

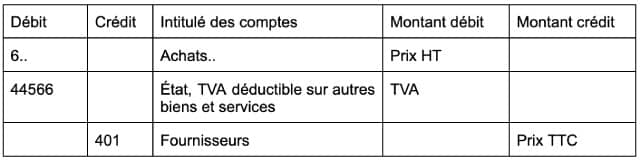

Voici le schéma général d’enregistrement d’une charge :

- Facturation :

La TVA est un impôt sur la consommation. L’entreprise déduit de la TVA sur ses achats et en collecte sur ses ventes. Chaque fin de mois (régime réel normal) ou chaque semestre, elle verse l’excédent de TVA collectée (TVA à décaisser) à l’administration fiscale, ou l’impute sur la TVA à venir ou se fait rembourser l’excédent de TVA déductible. (crédit de TVA) Il existe 4 taux principaux de TVA : 20%; 10%; 5,5%; 2,1%.

La TVA sera traitée plus en détail dans le chapitre 14 “TVA : présentation, déclaration et paiement”.

Pour certaines charges, la TVA ne s’applique pas, notamment pour les impôts et intérêts bancaires.

- Paiement :

3. Les réductions sur les factures

Dans le monde des affaires, il arrive souvent que le fournisseur soit amené à accorder des réductions à ses clients pour diverses raisons, notamment pour la compétitivité, renforcer les relations commerciales, la réputation…

- a) Les réductions commerciales

On distingue 3 types de réductions commerciales :

- Le rabais : réduction accordée en raison de défauts de conformité sur la forme, qualité, couleur… du produit, liée donc à une mauvaise correspondance entre la commande et la livraison (d’où la nécessité de rapprocher le bon de livraison du bon de commande).

- La remise : réduction accordée sur le prix habituel pour les clients achetant régulièrement ayant des relations particulières ou privilégiées avec le fournisseur ou en cas d’achat de beaucoup de quantités (réductions par tranches de quantités achetées).

- La ristourne : réduction accordée sur un ensemble d’achats suite à un accord prévu entre le fournisseur et le client, notamment en fonction de certains critères (exemple : ristourne annuelle pour le meilleur client ou pour les clients ayant acheté au-dessus d’un certain montant sur l’année).

Les réductions commerciales n’apparaissent jamais sur les factures et sont accordées en cascade.

Le net commercial (montant HT diminué des réductions commerciales) est inscrit au débit du compte de charge.

Exemple pour comprendre l’idée de la cascade :

Achat marchandises : 1000 € HT

Remise 10% = 1000*0.1= 100 €

Rabais 5% = (1000-100)*0.05= 180 €

Net commercial = 1000-100-180= 1000- 280 = 720 €

Ainsi, il ne faut pas appliquer une réduction de 15% sur 1000 € mais bien appliquer chaque réduction une par une sur le montant restant après la dernière réduction.

- b) Les réductions financières : l’escompte

L’escompte est une réduction accordée en raison d’un paiement anticipé avant l’échéance. Le taux d’escompte figure en général en bas de la facture.

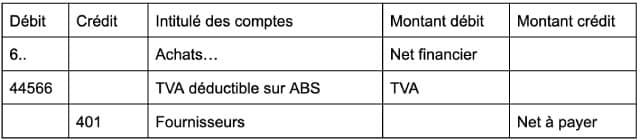

On parle de net financier pour le net commercial diminué des réductions financières. Il faut donc d’abord appliquer les réductions commerciales puis l’escompte.

Attention : les réductions commerciales et financières diminuent la base de calcul de la TVA. Ainsi, il faut d’abord déterminer le net commercial et le net financier, si nécessaire en cas d’escompte, pour calculer la TVA.

Exemple :

Brut = 1000€

Remise 10% = 100€

Escompte 2% TVA à 20%

Net commercial = 1000-100 = 900 €

Escompte = 900*0.02 = 18 €

Net financier = 900-18 = 882 €

TVA = 176 €

Net à payer = 1058 €

Comptabilisation en cas d’escompte : Il existe 2 méthodes de comptabilisation d’une facture d’achat avec un escompte obtenu du fournisseur :

- Enregistrer le net commercial dans le compte d’achat ET l’escompte au crédit du compte 765 “Escomptes obtenus”

- Enregistrer le net financier dans le compte d’achat, l’escompte n’apparaît pas dans un compte spécifique. Cette méthode est valable uniquement pour les achats stockés.

4. Les frais accessoires sur achats

Un fournisseur peut imputer des frais sur les factures d’achat, notamment les frais de livraison. Les frais répondant à la définition d’une charge, ils génèrent de la TVA déductible. Le PCG propose 3 possibilités pour les comptabiliser :

- La comptabilisation des charges par nature : les frais sont enregistrés dans un compte de charge spécifique correspondant à l’objet de la dépense. Exemple : frais de transports : 6241 : “transports sur achats”

- L’affectation directe aux achats : les frais sont incorporés directement au montant des comptes d’achat.

- L’utilisation du compte 608 dans le système développé : permet de détailler les frais par catégorie d’achat. Dans ce cas, il faut créer une subdivision du 608 pour chaque catégorie de bien acheté. Exemple : 6071 : Aliments / 6072 : Vêtements : 60871 : Frais sur aliments / 60872 : Frais sur vêtements

III. Les achats de services en comptabilité DCG

Sont concernés par les achats de services l’ensemble des comptes 61.. “Services extérieurs” et 62.. “Autres services extérieurs”.

- 1. Régime de la TVA sur les encaissements

Dans ce régime, la TVA est déductible au moment du paiement de la facture et pas à la facturation. C’est le régime applicable de base pour tout prestataire de services.

Comptabilisation :

Facturation :

Paiement :

- 2. Dans le régime des débits ou en cas d’option pour les débits

Dans ce régime, la TVA est déductible lors de l’exécution totale de la prestation, soit à la facturation.

Comptabilisation :

Facturation :

Paiement :

Attention : l’option pour les débits ne peut pas retarder l’exigibilité de la TVA.

Ainsi, en cas d’acompte, la TVA liée à l’acompte est déductible au moment du paiement de l’acompte, la TVA non encore déduite doit être récupérée au moment de la facture.

Cela s’applique non seulement pour les achats de services, mais aussi pour les acomptes sur les achats de biens depuis le 1er janvier 2023.

L’ensemble des règles concernant les réductions commerciales, financières ainsi que les frais accessoires traités pour les achats de biens s’applique de la même manière pour les achats de services.

Exercices sur le traitement des achats en comptabilité

Exercice 1 : Quiz : Vrai ou Faux

1) La facture est un document facultatif

2) Dans le régime des débits, la TVA est déductible au paiement

3) Un achat d’énergie est suivi par des fiches de stocks

4) Les réductions commerciales apparaissent dans un compte spécifique sur la facture

5) En cas d’escompte, il est possible d’enregistrer directement le net financier dans le compte d’achat sans faire apparaître l’escompte dans un compte spécifique

6) En cas de réductions commerciales et financières, l’escompte s’applique sur le brut HT

7) Le compte 601 est utilisé par les entreprises industrielles vendant des produits finis

8) De la TVA déductible s’applique sur les frais accessoires d’achat

9) La méthode de l’affectation directe des frais accessoires consiste à les enregistrer dans un compte spécifique correspondant à leur nature

10) En cas de versement d’acompte, la TVA correspondante est immédiatement déductible.

Exercice 2 :

Au cours du mois de novembre, la SA ANTOMALE a réalisé des opérations qui n’ont pas été encore enregistrées.

Enregistrez dans le journal de l’entreprise les opérations suivantes.

Rappel : le taux de TVA applicable sur les opérations de la SA ANTOMALE est de 20 %. Les frais accessoires sur achats sont enregistrés dans les comptes de charges par nature.

Le 10 novembre : Réception de l’avis d’imposition relatif aux taxes foncières pour un montant de 2 600 €. La date limite de paiement est fixée au 15 décembre.

Le 13 novembre : Paiement par chèque n°7457845 de la facture 478 du fournisseur MARTIN. La facture d’un montant de 6 000 € TTC avait été comptabilisée dans le journal du mois d’octobre.

Le 15 novembre : Facture n°14578 du fournisseur DENIS pour l’achat de diverses fournitures (colle, vis, scotch) faisant l’objet d’un suivi de stocks. Cette facture est payée comptant par chèque bancaire n°7457846.

- Montant brut des fournitures : 4 000 € HT.

- Remise accordée sur le net commercial : 25 %

- Ports forfaitaires HT : 100 €

- Escompte obtenu sur le net commercial : 1%

- Règlement immédiat par chèque

Le 17 novembre : Emprunt auprès de la BNP d’un montant de 15 000 €. Contrat de prêt n’°458782

Le 24 novembre : Achat d’un nouveau logiciel de dessins industriels pour moderniser la conception des projets d’espace de travail pour la clientèle. Le logiciel a un coût d’achat de 7 000 € HT. Facture 784 de la société CREA+. L’entreprise verse 40% du prix au moment de la facture par virement bancaire n°4785, le solde de la facture est payable dans 3 mois.

Le 28 novembre : Achat de fournitures de bureau pour un montant de 50 € HT. Facture n°4775. La facture est payée au comptant en espèces (pièce de caisse n°14).

Exercice 3 :

09/04 : Réception de la note d’honoraires n° 311 de Maître SIDATI, avocat de l’entreprise, qui n’a exercé aucune option en matière de TVA : 5 000 € HT.

15/04 : Achat de meubles de jardin destinés à la vente pour un montant de 4 000 €. Le fournisseur facture des frais de transport pour un montant de 100 € (facture n° 8621).

19/04 : Facture n°458 pour l’achat de bois exotiques. La valeur brute du bois s’élève à 9 000€ et le fournisseur a facturé des frais de transport pour 1 000€.

20/04 : Facture n°459 reçue du fournisseur HOLTZ pour l’achat de bois destiné à la fabrication de meubles. La facture s’élève à 1 200 € HT ; Remise 20% ; escompte accordé 1% sur le montant du net commercial.

Cette facture est réglée le jour même par chèque bancaire.

25/04 : Acquisition d’un véhicule utilitaire pour assurer les livraisons de meubles. Ce véhicule a une valeur de 25 000 € HT (TVA à 20%). Le concessionnaire facture également le plein du véhicule (gasoil) pour un montant de 100 € HT. La facture n°4877 a été établie par ce concessionnaire.

28/04 : Paiement de la note d’honoraire n° 311 de maître SIDATI par virement bancaire n°74.

30/04 : Facture n°74879 du fournisseur Mathieu pour l’achat de fournitures de bureau. La valeur brute de ces fournitures est de 5 000 € HT. Le fournisseur accordé une réduction de 10 % du fait de la quantité achetée

Exercice 4 :

- Présentez les différentes modalités de comptabilisation des frais accessoires sur achats prévues par le Plan Comptable Général.

- Présentez les différentes réductions commerciales et indiquez leurs modalités de comptabilisation.

Correction exercices sur le traitements des achats DCG

Correction Exercice 1 :

1) Faux la facture est obligatoire

2) F : Si l’option pour les débits est exercée, la TVA est déductible à l’achèvement de la prestation

3) F : car c’est un achat non stocké

4) F : Les réductions commerciales n’apparaissent jamais dans des comptes spécifiques, elle viennent en diminution du prix brut HT pour former le net commercial

5) Vrai

6) F : l’escompte s’applique sur le net commercial

7) Vrai

8) Vrai

9) F : c’est la méthode des charges par nature

10) Vrai

Correction exercice 2 :

Si des incompréhensions persistent sur vos cours de comptabilité, n’hésitez pas à faire appel à un prof chez Groupe Réussite.

Correction exercice 3 :

Correction exercice 4 :

Le PCG prévoit plusieurs possibilités pour la comptabilisation des frais accessoires sur achats :

- L’enregistrement des frais accessoires dans les comptes de charges par nature

- L’incorporation des frais accessoires sur achats aux comptes d’achats :

- Dans le système de base, les frais accessoires sont directement imputés dans les comptes d’achats 601 ou 607 (affectation directe).

- Dans le système développé, les frais accessoires sur achats sont imputés dans le compte 608 « frais accessoires sur achats ».

Les réductions commerciales peuvent être de trois natures :

- Les rabais sont des réductions pour tenir compte de défauts de qualité, d’état ou de conformité à la commande des objets achetés.

- Les remises sont des réductions sur le prix habituel d’achat en raison des quantités achetées ou de relations régulières ou privilégiées avec le fournisseur.

- Les ristournes sont des réductions de prix obtenues sur l’ensemble des achats effectués sur une période selon une convention préalable.

Les réductions accordées sur une facture de doit n’apparaissent pas dans des comptes spécifiques. Les comptes d’achats et de ventes concernés sont mouvementés du net commercial.

Préparez le DCG en consultant les autres chapitres en cours de comptabilité :

- Cours et exercices corrigés sur les ventes en comptabilité

- Fiche sur les factures d’avoir en comptabilité DCG

- Résumé de cours sur les emballages en DCG

- Cours sur les opérations avec les tiers étrangers en comptabilité en DCG