Cours sur le traitement des ventes en comptabilité

Cours en ligne de comptabilité en DCG

Ce cours en ligne de comptabilité en DCG sur le traitement des ventes en DCG permet aux élèves d’acquérir les notions de base de ce chapitre. Les élèves pourront ainsi mieux saisir les notions de service des ventes, de ventes de biens, de prestations de services. Par ailleurs, il est aussi fortement recommandé de faire appel à un prof particulier de comptabilité pour revoir vos connaissances et combler vos lacunes.

I. Le service des ventes en DCG

Comme pour le service des achats, le service des ventes doit assurer un certain nombre de missions complémentaires par rapport aux achats.

En effet, le service vente s’occupe de :

- Suivre le processus de vente (commande, livraison, retour de produits…)

- Comptabiliser les ventes dans le journal

- Suivre les comptes clients (état des créances et paiements)

II. Les ventes de biens en comptabilité

1. Les différents comptes

Dans la nomenclature des comptes du PCG, on retrouve la même logique que les achats pour certains comptes et d’autres comptes spécifiques aux produits.

Suivent la logique des achats, les comptes suivants sont utilisés en cours de comptabilité :

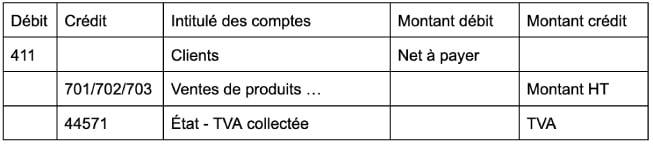

- 701 : Ventes de produits finis : un fabricant (artisan, industriel) impute ses achats de matières premières et de fournitures dans le compte 601 et enregistre ses ventes dans le compte 701. On retrouve le 1 en dernière position, montrant bien l’activité industrielle.

- 707 : Ventes de marchandises : une entreprise de négoce (commerçant, grossiste) recense ses achats de marchandises dans le compte 607 et enregistre ses ventes dans le compte 707. On retrouve le 7 en dernière position, montrant bien l’activité commerciale.

Ainsi, dans un compte de résultat, on peut facilement repérer la nature de l’activité de l’entreprise dans la partie exploitation :

- Industrielle : seules les lignes de ventes de produits finis et d’achats de matières sont remplies.

- Commerciale : seules les lignes de ventes de marchandises et d’achats de marchandises sont remplies.

- Mixte : les 4 lignes sont remplies.

Voici les autres comptes de ventes :

- 702 – Ventes de produits intermédiaires : pour les activités de sous-traitance

- 703 – Ventes de produits résiduels : déchets d’industrie

2. Schéma d’écriture d’une vente de biens

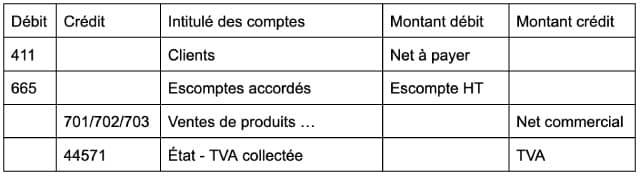

3. La prise en compte des réductions

Comme pour les achats, les réductions commerciales n’apparaissent pas dans un compte spécifique sur l’écriture de vente. Elles viennent directement en diminution du prix d’achat HT pour former le net commercial apparaissant dans le compte de produit.

Les réductions financières (escompte) se retrouvent au débit du compte 665 – Escomptes accordés.

Rappel :

- Les réductions commerciales s’appliquent en premier et en cascade (à la chaîne). Par conséquent, l’escompte est calculé sur le net commercial.

- L’escompte tout comme les réductions commerciales diminue l’assiette de calcul de la TVA.

Attention : pour les achats, il y a certes 2 méthodes pour enregistrer l’escompte reçu. (compte spécifique 765 ou imputation du net financier dans le compte d’achat) Mais pour les ventes, il faut obligatoirement utiliser le compte 665, l’imputation du net financier n’est pas une méthode admise.

Voici le schéma d’écriture avec les réductions commerciales et financières :

Avec base de calcul TVA = net commercial – escompte HT = net financier.

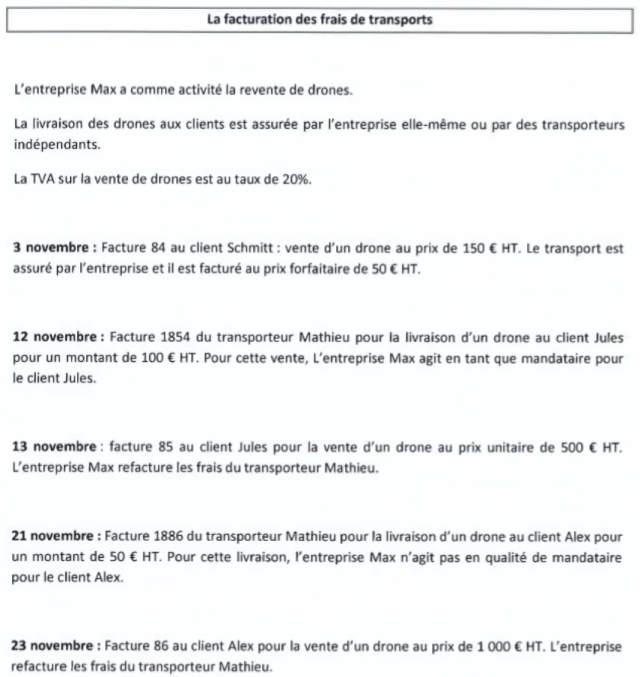

4. Le traitement des frais de transports facturés :

Le traitement des frais de transport est différent de celui des achats en cours de comptabilité. On distingue cette fois 2 cas :

- Vente “conditions arrivée” : le transfert de propriété a lieu lors de l’arrivée des biens chez le client : les frais de transport n’apparaissent pas dans un compte spécifique sur l’écriture, mais leur montant est inclus dans le prix de vente HT (sans oublier la TVA qui se rajoute dans le compte 44571).

- Vente “conditions départ” : le transfert de propriété a lieu lors du départ des biens depuis les locaux du vendeur. Dans cette situation, il y a à nouveau 2 cas à distinguer :

- Le vendeur s’occupe de réaliser le transport : dans ce cas, c’est un produit. (enrichissement) S’agissant d’une prestation de service distincte liée à la vente, elle a un caractère accessoire et est donc enregistrée dans le compte 7085 – Ports et frais accessoires facturés.

- Le transport est assuré par un tiers: le vendeur paie d’abord un transporteur puis refacture au client les frais “euro pour euro”. Encore une fois, 2 situations existent :

- Le vendeur agit dans le cadre d’un contrat de mandat : le transport est assuré par un sous-traitant pour le compte de l’acheteur. Ainsi, le vendeur avance les sommes pour le compte du client, et lui demande ensuite le remboursement. On parle de “débours”. (c’est notamment le cas dans les rétrocessions d’honoraires de médecin ou d’avocat lors d’un remplacement de collègue).

- Les frais TTC facturés par le transporteur sont enregistrés au débit du compte 467 “Autres comptes débiteurs”. Ce compte est soldé au moment de la refacturation des frais au client. Il n’y a ni TVA déductible ni TVA collectée. En effet, les débours sont exclus du champ d’application de la TVA. (cf UE4 Droit fiscal).

- Le vendeur agit sans contrat de mandat : les frais facturés par le transporteur sont enregistrés en charges au débit du compte 6242 – Transports sur ventes” générant de la TVA déductible cette fois (pas de notion de débours ici). Puis lors de la refacturation au client des frais, il y a 2 possibilités : Créditer le compte 7085 et 44571 OU Créditer le compte 6242 et 44566.

Peu importe la méthode, l’impact sur les comptes est le même :

7085 et 44571 : la différence entre le produit et la TVA collectée et la charge (6242) et la TVA déductible est nulle.

6242 et 44566 : en créditant ces comptes, on annule la charge et la TVA déductible, le résultat de l’opération est aussi nul.

Finalement, la refacturation se fait exactement pour le montant supporté initialement, aucune plus-value n’est dégagée.

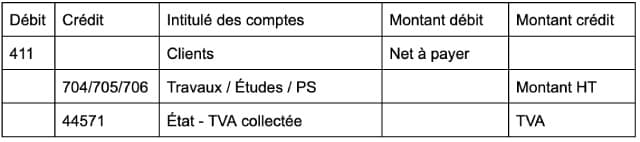

III. Les prestations de services en comptabilité

1. Les différents comptes utilisés

- 704 – Travaux : essentiellement utilisé dans les activités de BTP (construction, ravalement, destruction, démantèlement de bâtiments…).

- 705 – Études : services basés notamment sur les activités intellectuelles souvent assurées par des professions libérales : architecte, géomètre, étude de marché, conseil en propriété industrielle… L’utilisation du compte 706 peut aussi être acceptée parfois selon les énoncés.

- 706 – Prestations de services : il recense l’ensemble des prestations réalisées ne relevant ni du BTP ni des études (entretien, maintenance, nettoyage, aménagement d’objets…).

- 708 – Produits des activités annexes : on y retrouve l’ensemble des produits ayant un caractère marginal (accessoire) par rapport à l’activité de l’entreprise (transport, commissions… voir la subdivision du compte dans le PCG).

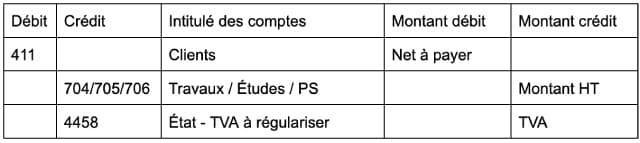

2. Le schéma type d’enregistrement sans option pour les débits

Rappel : régime des encaissements : TVA exigible lors du paiement

Lors de la facturation :

Lors de l’encaissement :

Remarque : ces 2 écritures peuvent être regroupées en 1 seule.

3. Le schéma type d’enregistrement avec option pour les débits

Rappel : TVA exigible lors de l’achèvement de la prestation

Ainsi c’est la logique identique aux ventes de biens.

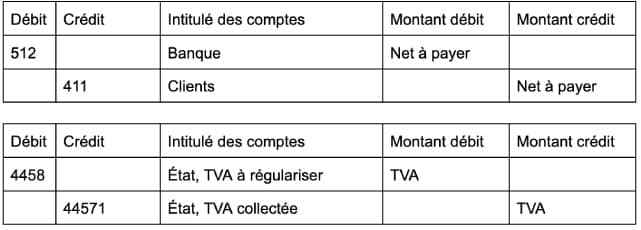

Lors de la facturation :

Lors du paiement :

En cas d’avance ou d’acompte reçu, la TVA correspondante doit être immédiatement collectée, peu importe l’option (cf chapitre suivant 7 – Les factures d’avoir).

Exercices sur le traitement des ventes en DCG

Exercice 1 : Quiz : Vrai ou Faux

1) Les revendeurs utilisent les comptes 607 et 707.

2) Les prestations de services avec option pour les débits génèrent de la TVA à régulariser.

3) Dans les ventes en conditions d’arrivée, les frais de transport apparaissent dans un compte spécifique.

4) En cas d’acompte, dans le régime des encaissements, la TVA liée à l’acompte est collectée lors de l’encaissement de la vente.

5) Les refacturations de frais de transport dans un contrat de mandat ne sont pas soumises à TVA.

6) Il est possible d’enregistrer l’escompte obtenu de 2 manières.

7) Sans contrat de mandat, la facture du transporteur s’enregistre en charges.

8) Lors d’une facturation de vente, la créance s’enregistre au crédit du compte 411.

9) Les réductions commerciales sont enregistrées dans un compte spécifique.

10) Le compte 411 est soldé lors du paiement en le mouvementant au crédit.

Exercice 2 :

Exercice 3 :

Exercice 4 :

Exercice 5 :

Correction exercices sur le traitement des ventes en DCG

Correction Exercice 1 :

Quiz

1) Vrai

2) Faux, la TVA est collectée à la facturation (achèvement de la prestation).

3) F, le montant des frais est ajouté au prix de vente dans le compte 7.

4) F, quel que soit le régime, la TVA liée à l’acompte est collectée immédiatement.

5) V, c’est la notion de débours et les débours sont exclus du champ d’application de la TVA.

6) F, oui pour les achats mais non pour les ventes (665 obligatoire).

7) V, compte 6242 – Transport sur ventes pour les frais HT.

8) F, au débit du 411 car c’est un compte débiteur (augmente au débit, diminue au crédit).

9) F, comme pour les achats, seul le net commercial apparaît.

10) V

Correction exercice 2 :

Correction exercice 3 :

Correction exercice 4 :

Correction exercice 5 :

Consultez nos autres cours de comptabilité en DCG disponibles en ligne gratuitement :

- Fiche sur les factures d’avoir en comptabilité DCG

- Résumé de cours sur les emballages en comptabilité au DCG

- Cours sur les opérations avec les tiers étrangers en comptabilité DCG

- Révisions sur la rémunération du personnel en comptabilité au DCG